信託とはどんな仕組みなのか

売買、請負といったなじみのある概念と異なり、信託はイメージのわきにくい概念です。

しかも、信託法の条文もまた分かりにくい定義の仕方をしています(これは改正の過程であえて曖昧にすることになったようです。)。

しかし、典型的な信託はそれほど分かりにくい概念ではありません。

典型的な信託のイメージは以下のようなものです。

.jpg)

ポイントは

- 委託者が仕組みを設計し

- 受託者が設計した目的に従って財産を管理し

- 受益者が管理処分の結果得られた利益を享受する

という点です。

所有権は誰に帰属するの?

委任や寄託においては、契約を締結しても所有権は委任者等にとどまり、その占有等が移転するだけです。

しかし、信託では所有権自体が委託者から受託者へと移転します。受託者は忠実義務という重い義務の下、信託の目的に従ってかかる財産を管理処分することになります。

このように、所有権そのものを移転させることによって、委託者が死亡した後における法律関係についても拘束力をもたせる設計が可能になります。

死後の財産管理処分についてまでコントロールできることは遺言ではできません。信託を利用するおおきなメリットです。

倒産隔離機能って何?

言葉としてはわかりにくいですが、以下のようなことを言います。

.jpg)

日本の法律上、1人の人格の持つ財産を勝手に色分けして第三者に主張することはできません。

破産した人が、「自分の所有している土地は他人から預かったもので別なんです。競売にかけないでください」というような主張はできません。

しかし、信託法は例外的にこのような主張ができる仕組みを採用しています。

受託者の倒産から信託財産が守られる仕組みも信託を利用する大きなメリットです。

信託はどうやって設定するの?

信託法は3つの方法を定めています。

契約による方法

上記で示したように一番典型的な方法です。

委託者と受託者の間でなされます。

もっとも、判例は信託であることを明示していない場合にも信託を成立させており、難しい論点になっています。

遺言による方法

遺言は契約と異なり、単独でなしうる法律行為です。

また、遺言は要式行為であり、一定の要式をそなえていなければ無効となる点にも契約と異なるところです。

宣言による方法

宣言による信託は、公正証書の作成等の一定の要式をそなえることにより行われる特殊な方法です。

信託を活用することにはどんなメリットがあるのか?

信託を採用することによるメリットは大きく分けて以下の2点があります。

自由度の高い設計が可能

信託は所有権が移転しつつも、その財産は受託者の財産とは区別されるとう特殊な仕組みをみとめるものです。

しかも、後見制度等と異なり、私人がその内容を決めることができるので、個人の状況にあった仕組みをつくることが可能です。

次世代の財産の処理についても決定できる

個人の財産は相続が発生すると、相続人に移転し、その管理処分は相続人によって決定されます。

たとえ、遺言で処理方法を定めていたとしても、相続人を拘束することはできません。

しかし、信託で次世代のみならず、その先の代の財産の行く末まで決定することが可能です。

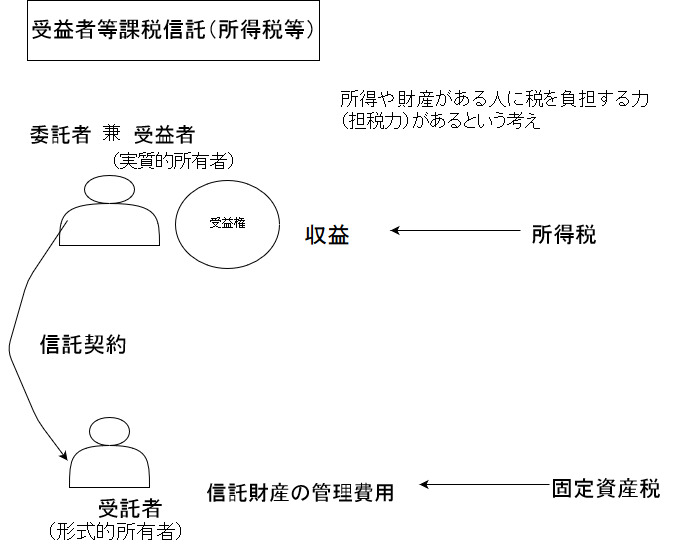

信託と税

信託が設定されると、財産の形式的な所有者と実質的な所有者が分離することになります。

では、課税はどのようになされるのでしょうか。

税法は基本的に、財産や所得を得るものが税金を払う力(担税力)があるという考え方に基づいて作られています。

信託を設定した場合、財産や所得とは受益権であり、また受益権から生ずる利益になります。

よって、受益権、受益者を基準として課税する受益者等課税信託という仕組みがとられています。

以下、所得税、固定資産税と贈与税に分けて見てみます。

所得税・固定資産税

贈与税

受託者はどんな責任を負うの?

信託は後見と異なり、裁判所による監督がなされません。

民事信託において受託者となるのは親族や近しい人がほとんどだと思われますが、それだけでは不安かもしれません。

しかし、以下に述べるように受託者の権限の乱用を防止する様々な制度がおかれています。

信託法によるもの

信託法上の各種義務

受託者は信託法上、忠実義務、善管注意義務、競業避止義務、利益相反取引の禁止など様々な義務を負っています。

このように義務が明確にされることは受託者の権限乱用の抑止力になりますし、また以下に述べる監督、責任追及がしやすくなります。

信託監督人

受託者の財産管理を監視するために信託監督人を指定する定めを設けることができます(131条1項)

信託監督人は受託者に対して報告を求めたり、受託者の法律行為を取り消したりすることができます。

弁護士や司法書士のように所属会による監督がさなれている法律専門職を信託監督人とすればさらに実効的な監督ができるでしょう。

刑法によるもの

最も重大な責任は刑法上の背任罪でしょう。

受託者は形式的所有者ですから横領罪は成立しませんが、「他人のためにその事務を処理する者」ですから、故意に損害を与えるような行為をすれば背任罪が成立する可能性があります。

会社における経営や融資業務とことなり、民事信託における事務の内容は明確ですし、曖昧な事務であっても契約書の文言を工夫すれば明確にすることも可能でしょう。

刑事責任の可能性という縛りは、受託者の権限乱用防止という点で大きな力があると思われます。

![]()

関連ページ

- 信託と判例

- 信託と事業承継

- 信託が事業承継に使われる場面は具体的にどのような場合なのかについての記事を掲載しています。

- 民事信託を利用する際の注意点

- 民事信託を利用する場合によくある誤解や注意すべき点について説明しています。

- 信託で節税?

- 信託で節税できるのでしょうか。その方法は具体的にどのようなものなのかについて説明しています。

- 信託財産の処分と登記

- 不動産登記 会社法人登記 信託 成年後見 相続 渉外登記

- 信託活用事例

- 不動産登記 会社法人登記 信託 成年後見 相続 渉外登記

- 議決権の信託

- 事業承継スキームで提唱されている議決権の信託が問題となった判例を掲載しています。